2023-01-30

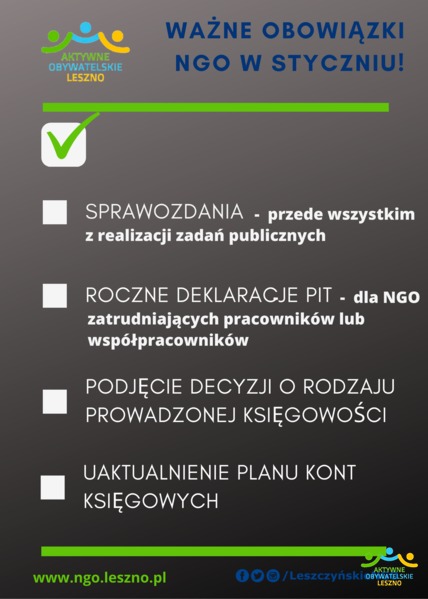

Ważne obowiązki NGO w styczniu

Przypominamy, że organizacja, która otrzymała dotację i realizowała zadanie publiczne, obowiązana jest złożyć sprawozdanie końcowe z wykonania tego zadania. W Lesznie sprawozdanie sporządza się za pomocą Generatora wniosków eNGO.

Sprawozdanie z wykonania zadania publicznego

- Oferent (organizacja pozarzadowa) zobowiązany jest do udzielenia wszelkich informacji dotyczących przebiegu zadania, na realizację którego dotacja została przyznana oraz do złożenia do Miasta Leszna sprawozdania końcowego z wykonania zadania publicznego.

- Sprawozdanie z wykonania zadania publicznego dofinansowanego z Miasta Leszna należy wypełnić w terminie 30 dni od daty zakończenia jego realizacji, w wersji elektronicznej za pomocą dostępnego przez internet generatora wniosków eNGO (leszno.engo.org.pl) oraz dostarczyć w wersji papierowej w terminie 30 dni od daty zakończenia realizacji zadania – liczy się data wpływu do urzędu.

- Sprawozdanie należy czytelnie podpisać zgodnie z reprezentacją wynikającą z KRS lub innym właściwym rejestrem lub stosownym upoważnieniem.

- Oferent jest zobowiązany przedstawić czy zaplanowane przez niego wskaźniki zostały osiągnięte w wyniku realizacji zadania.

- Wszystkie faktury/rachunki należy przechowywać zgodnie z obowiązującymi przepisami i udostępniać podczas przeprowadzanych czynności kontrolnych.

- Jeżeli rozliczenie zadania publicznego wywołuje wątpliwości oferent może zostać zobowiązany do dostarczenia oryginalnych dokumentów księgowych do wglądu albo przedstawienia ich kserokopii potwierdzonej za zgodność z oryginałem. Niezastosowanie się do wezwania powoduje nieuznanie danego wydatku.

Więcej o obowiązku składania sprawozdania z realizacji zadań publicznych pisaliśmy TUTAJ

Aby ułatwić przygotowanie sprawozdania z realizacji zadania publicznego nasze biuro przygotowało instrukcję wypełniania sprawozdania.

Pamiętajcie również, że oprócz obowiązku złożenia sprawozdania ważne dla Was sprawy w styczniu to:

1.Roczne deklaracje PIT – dla NGO-sów, które zatrudniają pracowników lub współpracowników

NGO zatrudniająca pracowników lub współpracowników wysyła w styczniu tzw. PIT-y pracownicze. W 2023 r. wszystkie zobowiązane organizacje sporządzają i wysyłają deklaracje elektronicznie.

Roczne deklaracje PIT - dla pracowników i dla US

Organizacja pozarządowa (płatnik) zatrudniająca pracowników (na etat) albo współpracowników (na umowę-zlecenie, umowę o dzieło) przez cały rok, na bieżąco odprowadza do urzędu skarbowego zaliczki na podatek dochodowy od umów zawartych z pracownikami i współpracownikami.

Po zakończeniu roku NGO sporządza deklaracje PIT zawierające informacje o odprowadzonych do urzędu skarbowego zaliczkach na podatek dochodowy od osób fizycznych.

Najczęściej są to:

- PIT-4R – roczna zbiorcza deklaracja o odprowadzonych do urzędu skarbowego zaliczkach na podatek dochodowy od osób fizycznych (Deklaracja roczna o zaliczkach na podatek dochodowy)

- PIT-8AR – roczna zbiorcza deklarację o odprowadzonych do urzędu skarbowego zaliczkach na zryczałtowany podatek od osób fizycznych (Deklaracja roczna o zryczałtowanym podatku dochodowym)

- PIT-11 – roczna deklaracja dla każdej zatrudnionej osoby zawierającą informacje o podatku dochodowym od osób fizycznych (Informacja o przychodach z innych źródeł oraz o dochodach i pobranych zaliczkach na podatek dochodowy).

Terminy wysłania deklaracji: do US w STYCZNIU

Termin złożenia deklaracji PIT (PIT-4R, PIT-8AR, PIT-11) elektronicznie do urzędu skarbowego mija 31 stycznia.

PIT-y pracownicze wysyłamy w STYCZNIU do urzędu skarbowego TYLKO w formie ELEKTRONICZNEJ

Co to jest forma elektroniczna deklaracji?

Organizacja pozarządowa może wysłać deklarację elektronicznie poprzez:

- używany program księgowy, mający moduł wysyłania deklaracji elektronicznie

- system e-Deklaracje (https://www.podatki.gov.pl/pit/e-deklaracje-pitotwiera się w nowej karcie)

2.Podjęcie decyzji o rodzaju prowadzonej księgowości

Księgowość to obowiązek dotyczący wszystkich NGO (fundacji, stowarzyszeń rejestrowych i zwykłych, klubów sportowych). Księgowość musi być prowadzona nawet wtedy, gdy jedynym przychodem stowarzyszenia są składki członkowskie.

Od 1 stycznia 2016 r. organizacje pozarządowe mogą zdecydować się na prowadzenia uproszczonej ewidencji przychodów i kosztów (UEPIK), która dedykowana jest małym organizacjom, spełniającym określone warunki. Przede wszystkim organizacje takie nie mogą prowadzić działalności gospodarczej, ani mieć statusu organizacji pożytku. Innym ważnym warunkiem jest wysokość rocznych przychodów w roku poprzedzającym wybór uproszczonej ewidencji. Przychody te nie mogą przekroczyć 100 tys. zł.

Zgodnie z art. 10a ust. 3 ustawy o pożytku organizacja musi poinformować urząd skarbowy o wyborze uproszczonej ewidencji w ciągu pierwszego miesiąca nowego roku podatkowego. W przypadku organizacji, których rok obrotowy zgadza się z rokiem kalendarzowym (a jest ich większość), termin zgłoszenia upływa 31 stycznia.

Prowadziliśmy UEPIK w 2022 i planujemy prowadzić nadal w 2023 roku

Opisany powyżej obowiązek zgłoszenia w terminie wyboru uproszczonej ewidencji dotyczy tych organizacji, które do tej pory jej nie prowadziły. Jeśli NGO dokonała wyboru już wcześniej i prowadziła UEPIK w 2022 roku oraz planuje nadal korzystać z tej formy prowadzenia księgowości, NIE MUSI ponownie zgłaszać tego faktu do urzędu skarbowego.

3.Uaktualnienie planu kont księgowych

Każda organizacja pozarządowa musi mieć politykę rachunkowości – obowiązkowy dokument opisujący zasady prowadzenia rachunkowości w organizacji. Na portalu www.ngo.pl warto przeczytać artykuł - Jak powinna wyglądać polityka rachunkowości). Obowiązkowym załącznikiem do polityki rachunkowości jest plan kont księgowych. Plan kont to numeryczny wykaz kont księgowych (zbiorów), w których rejestrowane są dane finansowe (np. przychody, koszty, majątek trwały).

Plan kont składa się z kont podstawowych (syntetycznych), określających główne rodzaje, grupy księgowanych danych (np. grupa przychody, grupa koszty, grupa majątek trwały) oraz z kont pomocniczych (analitycznych), które pozwalają na bardziej szczegółowe opisanie informacji zawartych na kontach syntetycznych (np. przychody mogą być rozbite na przychody z dotacji nr 1, przychody z dotacji nr 2… albo np. na przychody z działalności nieodpłatnej /statutowej/ i przychody z działalności odpłatnej pożytku publicznego).

Plan kont jest tworzony zgodnie z zasadami określonymi w ustawie o rachunkowości, powinien jednak również odzwierciedlać działalność organizacji pozarządowej. Dlatego jeśli NGO ma w 2022 r. np. nowe dotacje lub inne źródła finansowania, plan kont powinien być uaktualniony.

Jak aktualizować plan kont w NGO?

W przypadku podjęcia decyzji o rozpoczęciu działalności odpłatnej pożytku publicznego należy dodać do planu kont rachunkowo wyodrębnione konta księgowe dla przychodów i kosztów tej działalności (o ile plan kont wcześniej ich nie zakładał).

W przypadku podjęcia decyzji o rozpoczęciu działalności gospodarczej należy sprawdzić czy układ planu kont zawiera rachunkowo wyodrębnione konta księgowe dla przychodów i kosztów tej działalności (o ile plan kont wcześniej ich nie zakładał).

W przypadku organizacji pożytku publicznego (OPP) należy dodać do planu kont rachunkowo wyodrębnione konta księgowe dla:

- przychodów z 1%

- kosztów (wydatków) z 1%

- wydatków związanych z promocją finansowanych z 1%.

Autor artykułu: